Drakens år står för dörren, och med det kommer lyckobringande energin från Träddraken. Denna kraftfulla kombination av element symboliserar tillväxt, ambition och ett framåtblickande synsätt, vilket passar perfekt in i de trender som präglar det livfulla Asien-Stillahavsområdet(APAC) datacenterbranschen.

Börser som Tokyo, Sydney och Singapore erbjuder nu alla över 500 MW i kapacitet vardera; Tokyo är dubbelt så stor, och andra regionala marknader växer snabbt. Med ledande molnleverantörer som tillkännager sina planer på att expandera till marknader som Filippinerna, Thailand och Vietnam, är 2024 snabbt på väg att bli ett avgörande år för datacenterinfrastrukturen. Flera viktiga trender kommer att forma datacenterlandskapet i APAC-regionen 2024:

1. Kraftig tillväxt för hyperscale-datacenter: Hyperskaliga datacenter, som kännetecknas av sin enorma storlek och effektivitet, förväntas uppleva en betydande tillväxt i APAC. Detta drivs av den ökande efterfrågan på molntjänster från företag och myndigheter i hela regionen.

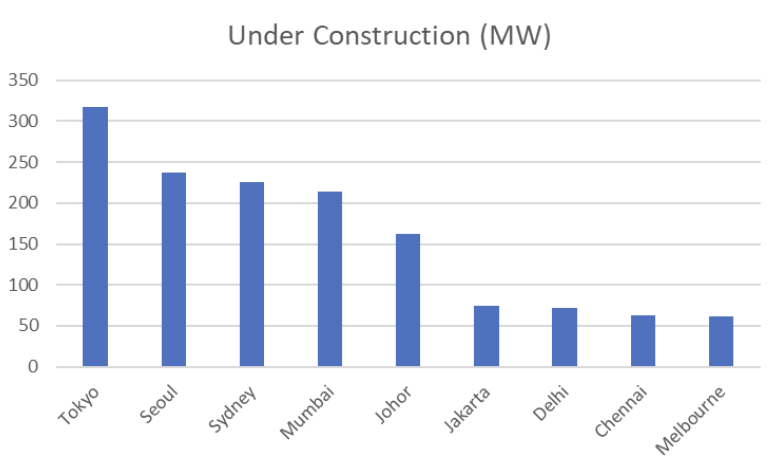

På flera nyckelmarknader i hela APAC-regionen pågår byggnation av anläggningar på över 50 MW, och växande områden som Mumbai och Johor ansluter sig snabbt till mer etablerade städer som Tokyo, Seoul och Sydney.

2. AI:s framväxt:

-

- Datacenter för AI: I takt med att fler företag investerar i AI-teknik kommer efterfrågan på datorkraft och resurser att driva på efterfrågan på datacenterinfrastruktur. Många datacenter idag måste vara utrustade för att hantera de höga racktätheterna och megawatten som krävs för att träna stora språkmodellermodeller, samt de slutliga inferensimplementeringarna när de väl har utvecklats och tagits i drift. För att stödja racktätheter så höga30 kVA till 50 kVA kommer det att ställas tydliga krav på tillgång till stabil förnybar energi och utveckling av avancerade kylsystem, såsom direkt-till-chip- och nedsänkningssystem.

- Datacenter som drivs av AI: I takt med att AI-tekniken mognar integrerar datacenteroperatörer i APAC i allt högre grad AI i sin verksamhet. AI optimerars energieffektiviteten och förutsägerochoch förebyggers utrustningsfel samt automatiserars rutinuppgifter, vilket leder till kostnadsbesparingar och ökad driftseffektivitet.

3. Ökat fokus på hållbarhet: Regeringarna i APAC-regionen inför allt strängare miljöregler, vilket tvingar datacenteroperatörerna att införa hållbara metoder. Förnybara energikällor, energieffektiva tekniker och innovativa kylningslösningar kommer att införas, vilket speglar Kinas respekt för miljön och engagemang för en grönare framtid.

GGrön och hållbarhetsrelaterad finansiering kommer bli ett kraftfullt verktyg för att skaffa kapital till datacenteroperatörer. Enligt International Finance Corporation (IFC) kommer emissionen av hållbara finansieringsinstrument har mer än fördubblats mellan 2020 och 2021 – och översteg 6 biljoner dollar i april 2023.

4. Datasuveränitet och efterlevnad av lagstiftning kommer att vara högsta prioritet för regeringarna: I takt med att företagen fortsätter att investera i molntjänster – förväntas utgifterna öka med 20,4 % år 2024, enligt Gartner – blir myndigheterna alltmer oroade över de rättsliga frågorna och konsekvenserna för den nationella säkerheten. Som framhålls i en färsk IDC-rapport, ”The Impact of Digital Sovereignty in Asia/Pacific Governments”, undersöker tillsynsmyndigheterna hur digital suveränitet kan bli en avgörande faktor som påverkar prioriteringar för teknikinvesteringar, regelverk, partnerskap och kompetens år 2024. Regeringarna inser behovet av ökad kontroll över databehandling och datahantering och investerar därför i initiativ för digital suveränitet för att skydda sina nationella intressen.

5. Att hantera bristen på kompetent personal: Datacenterbranschen står inför en kritisk brist på kompetent personal, särskilt inom de snabbväxande områdena AI, maskininlärning och cybersäkerhet. Bristen förvärras av den snabba expansionen av datacenter, och Uptime Institute förutspår att det kommer att behövas en global arbetsstyrka på nästan 2,3 miljoner personer år 2025. Asien-Stillahavsområdet kommer att stå för den största delen av efterfrågan på kompetent personal, på grund av den snabbt växande marknaden och de varierande regionala behov. Att attrahera och behålla kvalificerade datacenterproffs kommer att bli ett stort problem för branschen, vilket riskerar att hämma tillväxt och innovation. Under det kommande året kommer datacenteroperatörer att investera i utbildningsprogram och sträva efter att diversifiera kompetensbasen.

6. Nya marknader kommer att öppnas för investeringar: Trots Drakens territoriella instinkt kommernya marknader utvecklas och locka till sig investeringar. Medan traditionella datacenterknutpunkter som Tokyo, Hongkong, Singapore och Sydney kommer fortsätta att expandera, kommer betydelsen av perifera stadscentrum kommer att öka på grund av begränsningar i tillgången på el i stadsområdena.. Marknader som Johor och Batam har väckt intresse tack vare tillgången på mark och el samt närheten till de robusta nätverksalternativen i Singapore. Jakarta har skjutit i höjden i takt med att Indonesien växer till en datacenterjätte som speglar landets befolkning. Andra sekundära städer på utvecklade marknader, såsom Osaka, kommer att utvecklas till globala primära knutpunkter i egen rätt, tack vare en växande lokal efterfrågan och nationella krav.

7. Stigande kostnader: Datacenteroperatörer kommer att behöva kanalisera anpassningsförmåga och motståndskraft hos Trädraken när de ställs inför sina budgetutmaningar. TDen Guiden för byggkostnader för datacenter i Asien-Stillahavsområdet från Cushman & Wakefield belyseratt byggkostnaderna harhar skjutit i höjden till 8 % i hela regionen under det senaste året. Japan är en av de dyraste marknadernaför för byggande av datacenter, tillsammans med Singapore har de högsta markkostnaderna. Trots de stigande kostnaderna fortsätter utvecklingen i oförminskad takt, driven av en obeveklig efterfrågan på AI, vilket lovar att leverera fenomenal tillväxt.

8. Edge-tekniken kommer att fortsätta utvecklas: Även om det vaga begreppet ”edge” har förändrats över tiden, har idén om att föra databehandlingen närmare slutanvändaren hamnat i bakgrunden, eftersom de största molnaktörerna har fokuserat på att bygga allt större datacenter långt från stadscentrum för träning av stora språkmodeller. Frågan är, vad som kommer därefter, och kommer dessa AI-drivna arbetsbelastningar att börja läggas till dessa plattformar 2024? Inferensarbetsbelastningar (eller AI när den väl är i drift) kommer att kräva närhet till slutanvändaren för lägre latens, dock troligen med en högre racktäthet än vad som är vanligt idag (30–50 kilowatt per rack jämfört med 8–10 för de flesta nuvarande molnbehov). Detta kommer att leda till specialiserade utvecklingsprojekt i stadscentrum för att tillgodose behoven, vilket i sin tur leder till en ytterligare omställning inom branschen.

Genom att utnyttja Träddraken kraftfulla energi och anamma de trender som formar datacenterlandskapet i Asien-Stillahavsområdet kan företag säkerställa sin framgång i den snabbt föränderliga digitala världen.

Så, bröl med självförtroende ledare för datacenter i APAC, och låt Trädrakens år inleda en ny era av tillväxt och framgång!

För mer information om EdgeConneX:s anläggningar i Asien-Stillahavsområdet, besök: https://www.edgeconnex.com/asia-pacific/