Dragens år er over oss, og med det den lykkebringende energien til Tredragen. Denne kraftige kombinasjonen av elementer symboliserer vekst, ambisjon og en fremtidsrettet tilnærming, perfekt i tråd med trendene som former den pulserende datasenterindustrien i Asia og Stillehavsområdet (APAC) .

Markeder som Tokyo, Sydney og Singapore tilbyr nå alle over 500 MW kapasitet hver; Tokyo er dobbelt så stor , og andre regionale markeder vokser raskt. Med viktige skyleverandører som kunngjør sine planer om å ekspandere til markeder som Filippinene, Thailand og Vietnam, er 2024 raskt i ferd med å bli et kritisk år for datasenterinfrastruktur. Flere viktige trender vil forme datasenterlandskapet i Asia-Stillehavsregionen i 2024:

1. Hypervekst av hyperskala datasentre : Hyperskala datasentre, preget av sin enorme størrelse og effektivitet, forventes å oppleve betydelig vekst i Asia-Stillehavsregionen. Dette er drevet av den økende etterspørselen etter skytjenester fra bedrifter og myndigheter over hele regionen.

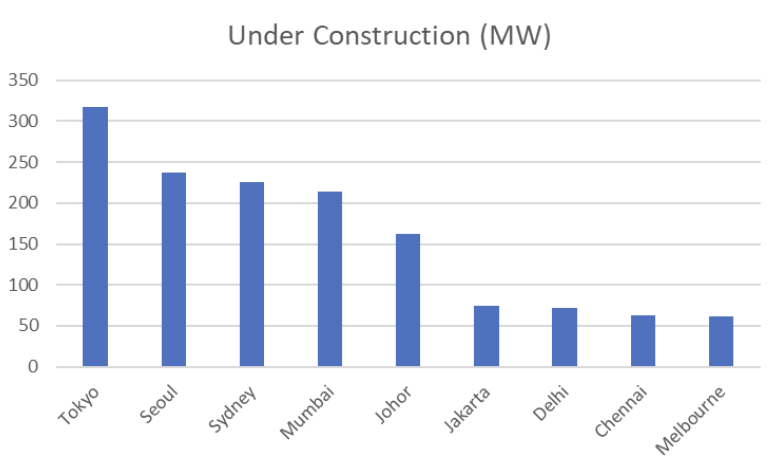

Flere kjernemarkeder i den større APAC-regionen har over 50 MW under bygging, med voksende områder som Mumbai og Johor som raskt slutter seg til mer etablerte byer som Tokyo, Seoul og Sydney.

2. Fremveksten av AI:

-

- Datasentre for AI: Etter hvert som flere selskaper investerer i AI-teknologier, vil etterspørselen etter datakraft og ressurser drive etterspørselen etter datasenterinfrastruktur. Imidlertid må mange datasentre i dag være utstyrt for å håndtere de høye racktetthetene og megawattene som kreves for å trene store språkmodeller , og de endelige inferensutrullingene når de er utviklet og i drift. For å støtte racktettheter så høye som 30 kVA til 50 kVA, vil det være klare krav til tilgang til stabil fornybar kraft og utvikling av avanserte kjølesystemer som direkte-til-brikke- og immersionssystemer.

- Datasentre drevet av AI : Etter hvert som AI-teknologien modnes, integrerer datasenteroperatører i Asia-Stillehavsregionen i økende grad AI i driften sin. AI optimaliserer energieffektivitet , forutsier og forhindrer utstyrsfeil , og automatiserer rutineoppgaver , noe som fører til kostnadsbesparelser og driftseffektivitet.

3. Økt fokus på bærekraft : Myndighetene i Asia-Stillehavsregionen implementerer stadig strengere miljøforskrifter, noe som presser datasenteroperatører til å ta i bruk bærekraftig praksis. Fornybare energikilder, energieffektive teknologier og innovative kjøleløsninger vil bli tatt i bruk, noe som gjenspeiler dragens respekt for miljøet og forpliktelse til en grønnere fremtid.

Grønn og bærekraftsrelatert finansiering vil bli et kraftig verktøy for å skaffe kapital for datasenteroperatører . Ifølge International Finance Corporate (IFC) har utstedelsen av bærekraftige finansieringsinstrumenter mer enn doblet seg mellom 2020 og 2021 – og passerte 6 billioner dollar per april 2023 .

4. Datasuverenitet og samsvar med regelverk vil være øverst på listen for myndigheter : Etter hvert som bedrifter fortsetter å investere i skyen – utgiftene forventes å øke med 20,4 % i 2024, ifølge Gartner – er myndighetene stadig mer bekymret for regulatoriske bekymringer og implikasjonene for nasjonal sikkerhet. Som fremhevet i en fersk IDC-rapport, «The Impact of Digital Sovereignty in Asia/Pacific Governments », ser regulatoriske myndigheter på hvordan digital suverenitet kan være en sentral faktor som påvirker prioriteringer for teknologiinvesteringer, regelverk, partnerskap og ferdigheter i 2024. Myndighetene erkjenner behovet for mer kontroll over databehandling og -administrasjon, og investerer i initiativer for digital suverenitet for å ivareta sine nasjonale interesser.

5. Håndtering av mangelen på kvalifiserte talenter : Datasenterbransjen står overfor en kritisk mangel på kompetanse, spesielt innen de raskt voksende områdene AI, maskinlæring og cybersikkerhet. Forverret av den raske utvidelsen av datasentre, spår Uptime Institute et globalt behov for nesten 2,3 millioner arbeidsstyrke innen 2025. Asia og Stillehavsregionen vil stå for mesteparten av talentetterspørselen på grunn av den raskt økende markedsstørrelsen og varierte regionale behov. Å tiltrekke og beholde kvalifiserte datasenterfagfolk vil bli et stort smertepunkt for bransjen, og true med å hindre vekst og innovasjon. I det kommende året vil datasenteroperatører investere i opplæringsprogrammer og se etter å diversifisere talentbassenget.

6. Nye markeder vil åpne seg for investeringer : Til tross for dragens territoriale instinkt, vil nye markeder utvikle seg og tiltrekke seg investeringer . Mens tradisjonelle datasenterknutepunkter som Tokyo, Hong Kong, Singapore og Sydney vil fortsette å ekspandere, vil betydningen av perifere bysentre øke på grunn av begrensninger i strømtilgjengelighet i byområder . Markeder som Johor og Batam har fått interesse takket være tilgjengelig land og strøm, samt nærheten til de robuste nettverksmulighetene i Singapore. Jakarta har skutt i været ettersom Indonesia vokser til et datasenterkraftverk som reflekterer den nasjonale befolkningen. Andre sekundære byer i utviklede markeder , som Osaka, vil skalere til globale primære knutepunkter i seg selv , takket være økende lokal etterspørsel og nasjonale krav.

7. Stille overfor skyhøye kostnader : Datasenteroperatører må kanalisere tilpasningsevnen og robustheten til Wood Dragon når de nærmer seg budsjettutfordringene . Asia Pacific Data Centre Construction Cost Guide fra Cushman & Wakefield fremhever at byggekostnadene har økt til 8 % i regionen det siste året . Japan er et av de dyreste markedene for bygging av datasentre, med Singapore som har de høyeste tomtekostnadene . Til tross for de økende kostnadene fortsetter utviklingen uforminsket, drevet av en uopphørlig etterspørsel etter AI, som lover å gi fenomenal vekst.

8. Kanten vil fortsette å utvikle seg: Selv om det vage konseptet «kanten» har endret seg over tid, har ideen om å bringe databehandling nærmere sluttbrukeren blitt skjøvet i bakgrunnen ettersom de største skyaktørene har fokusert på å bygge stadig større datasentre langt fra bysentre for trening av store språkmodeller. Spørsmålet er hva som kommer deretter , og vil disse AI-drevne arbeidsbelastningene begynne å legge til disse plattformene i 2024? Inferensarbeidsbelastninger (eller AI når de er live) vil kreve nærhet til sluttbrukeren for lavere latens, men sannsynligvis med en høyere racktetthet enn det som vanligvis sees i dag (30–50 kilowatt per rack versus 8–10 for de fleste nåværende skybehov). Dette vil føre til spesialiserte utviklinger i bysentre for å imøtekomme dette, noe som vil føre til et ytterligere skifte i bransjen.

Ved å utnytte de kraftige energiene til Wood Dragon og omfavne trendene som former datasenterlandskapet i Asia-Stillehavsregionen, kan bedrifter sikre suksess i det raskt utviklende digitale landskapet.

Så brøl selvsikkert fra datasenterledere i APAC, og la Skogdragens år markere en ny æra med vekst og suksess!

For mer informasjon om EdgeConneX Asia Pacific-lokasjoner, vennligst besøk: https://www.edgeconnex.com/asia-pacific/